-

[IPO] 삼양엔씨켐투자 및 기업분석 2025. 1. 29. 16:43

반도체 포토레지스트 (PR)용 소재를 주력 사업으로 영위하고 있는 삼양엔씨켐이 코스닥 상장을 위한 증권신고서를 제출했다. 총 주식수는 기존 9,697,140주와 이번에 발행하는 신주 1,100,000주를 합치면, IPO 이후 총 주식수는 10,797,140주가 될 것으로 예상된다. 최종 공모가는 희망밴드 상단인 18,000원으로 결정됐고, 이를 기반으로 한 예상 시가총액은 약 1,944억 원으로, 상장주관사는 KB증권이다. 삼양엔씨켐은 이 글 바로 직전에 분석한 HPSP [0]의 주요 투자사인 크레센도에쿼티파트너스의 또 하나의 포트사다. 투자한 두 개 업체 모두 회수가 가까워졌는데, 역시 반도체에 강점을 가진 PE라는 생각을 했다. 이번 글에서는 삼양엔씨켐에 대해 조금 더 자세히 리뷰해보려 한다.

삼양엔씨켐은 반도체 제조 과정에서 웨이퍼(wafer) 위에 미세한 회로 패턴을 형성하는 데 사용하는 감광성(resist) 물질인 포토레지스트 (Photoresist, 이하 PR)의 주요 소재 (Polymer (폴리머)와 PAG(광산발생제))를 주력 사업으로 영위하고 있다. 또한, 식각 (Etch) 공정 후 반도체 웨이퍼 표면에 남는 다양한 유형의 잔류물을 제거하는 역할을 수행하는 Wet-Chemical 중 PERR(Post-Etch Residue Remover) 중간체도 생산하고 있으며, 매출 비중은 약 20% 내외다. 매출 비중이 크고 미래 사업과도 연결되는 분야는 PR 소재이므로, 이 글에서는 PR 소재에 집중할 예정이다.

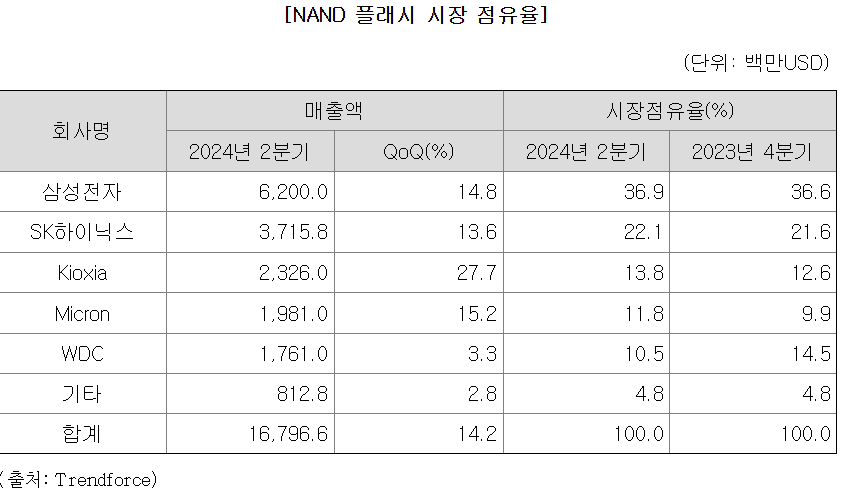

PR은 반도체 주요 공정 중 리소그래피 (Lithography, 노광) 공정에 주로 사용되며, 빛에 닿은 부분과 닿지 않은 부분의 화학적 성질 차이를 이용하여, 반도체 회로를 그리는 방식이다. 동사가 주력으로 사업을 영위하고 있는 글로벌 KrF용 PR 시장 규모는 1조 2000억 원으로, TOK(도쿄오카공업)가 35%, 신에츠 22%, JSR 18% 등으로 일본 회사들이 대부분 점유율을 차지하고 있으며, 미국 듀폰이 11%, 동진쎄미켐의 점유율은 6% 수준이다. [1] 동사의 주요 매출처는 동진쎄미켐인데, 동진쎄미켐은 삼성전자 3D NAND에 KrF PR을 독점 공급 중이다. (삼성전자 입장에서는 공급처 다변화를 계획 중이지만 쉽지 않은 것으로 보인다.) [2] 3D NAND에서 1위를 차지하고 있는 삼성전자에 독점 공급하고 있는데도, 동진쎄미켐의 점유율이 6%라는 점을 볼 때, 나머지 업체들은 3D NAND 이외 반도체 向 매출이 많은 것으로 추측된다.

PR 소재 (출처: 동사 증권신고서) Photoresist의 Value-chain은 삼양엔씨켐 등 PR 소재 업체 $\rightarrow$ 동진쎄미켐, 듀퐁 등 PR 업체 $\rightarrow$ 삼성전자 등 반도체 업체로 이어진다. 노광 공정에서 쓰이는 광원은 광원의 파장에 따라 KrF, ArF, EUV로 나뉘며, KrF는 130nm ~ 90nm급 공정, ArF는 90nm ~ 7nm 급 공정, EUV는 7nm 이하 공정에 주로 사용된다. 동사는 KrF PR 소재 매출이 약 90% 비중을 차지하는데, 2030년까지 ArF/EUV, HBM Bump 관련 매출을 30% 비중까지 높일 계획이다.

KrF PR은 3D NAND 플래시 노광공정에 주로 사용되며, ArF는 DRAM 메모리 노광공정에 주로 사용된다. (아날로그 반도체 등 비메모리 반도체 생산에도 활용된다) 기존에는 일본이 반도체 PR 소재를 대부분 공급하였으나, 일본과 무역분쟁이 주요 트리거가 되어 반도체 소부장 업체들의 국산화가 진행되었다. 2018년 전후로 동사는 3D NAND용 KrF PR 폴리머 양산에 성공했고, 삼성전자 등 국내 업체로 이어지는 Value-chain이 완성되었다. 증권신고서 상으로는 2024년 3분기 기준으로 주요 2개 매출처의 매출 비중이 약 52.4%, 35.3%로, 주요 매출처 하나에 치중된 매출 비중을 줄이고 있지만, 단기적으로는 삼성전자 등 국내업체의 3D NAND 생산량에 큰 영향을 받을 것으로 예상된다. 삼성전자의 3D NAND 플래시 점유율은 약 37%로 글로벌 1위지만, DRAM에 비해서는 경쟁이 치열하고, 과잉 공급에 따른 감산 이슈[3]도 있기 때문에, 단기적인 매출은 불확실성이 있는 편이라는 개인적인 생각이다.

동사가 증권신고서에서 강조한 두 가지 강점은 품질과 지리적인 요인이다. 품질 측면에서 동사는 Metal 불순물을 1 ppb (parts per billion) 수준으로 관리할 수 있는 품질 관리 체계와 MFC(Mass Flow Controller) 초정밀 설비 및 클린룸을 포함한 고성능 장비를 갖추고 있기 때문에 안정적이고 효율적인 소재 생산이 가능하다고 강조한다. 지리적으로는 주요 글로벌 3D NAND 업체와 DRAM 업체가 국내에 있기 때문에 이에 대응이 빠르다는 점을 강조한다. 이를 기반으로 국내로 진출하는 일본 PR 업체들을 대상으로 추가 매출처 확보가 가능하다는 점을 강조한다.

출처: 동사 증권신고서 첨단 공정에서는 EUV (feat. ASML)를 많이 사용하지만, EUV 장비가 비싸기 때문에, EUV가 필요 없는 영역에서는 KrF 및 ArF를 사용한다. 따라서, 현재는 KrF/ArF PR 시장이 크지만, 미세 공정의 비용이 내려갈수록 KrF에서 ArF 및 EUV 소재로 비중이 많이 넘어갈 것이기 때문에, 이에 대한 개발도 필수적이다. 동사는 3D NAND 向 KrF PR 소재뿐만 아니라, ArF 및 EUV PR 소재도 연구 개발을 진행 중이며, 상당 부분 진전이 있음을 증권신고서에서 설명한다. 동사는 IR 과정에서 고객사와 EUV 소재 개발에도 성공하였고, 다른 고객사와의 개발도 진행 중이라 밝혔다. [1] 이 외에도, HBM bump 등 미래 먹거리 개발 등도 열심히 진행 중인 것으로 보인다.

재무 관점에서는 2023년 3분기와 비교하여 2024년 3분기까지 매출과 이익이 증가하였으며, 2024년 가결산은 아래 사진과 같다. (2024년 10월~12월은 감사받지 않은 참고용 가결산) 가결산 상으로는 매출액 약 1,100억 원, 영업이익은 약 105억 원이 될 것으로 보인다. 매출과 영업이익은 꾸준히 우상향 하는 것으로 보인다. 재고자산이나 매출채권도 2023년과 비교하여 급격하게 바뀐 부분은 없어 보인다.

출처: 동사 증권신고서

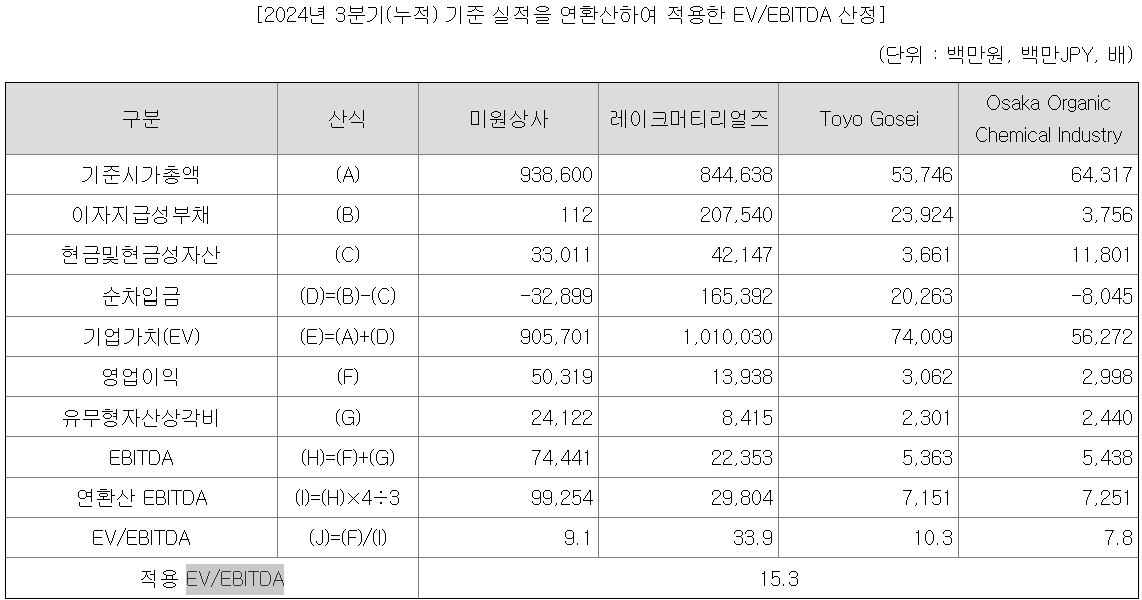

출처: 동사 증권신고서 Valuation 관점에서는 동사는 PER가 아니라 EV/EBITDA를 사용해서 공모 밴드를 설정했다. PER를 사용하지 않는 이유로는 설비투자비중이 높은 산업의 경우 감가상각회계처리 등에 따라 이익 수준이 다르게 나타난다는 문제점을 들었다. (모든 Valuation마다 장단점은 있지만, EBITDA의 경우에는 기계 장치 등 명백하게 현물 가치가 떨어지고 있는 Capex 감가상각을 반영하지 않기 때문에, 미래 수익을 당겨 쓰는 Valuation라는 생각이다. 그렇다고 PER가 완벽한 Valuation 방법도 아니며, Valuation는 단지 투자자 설득의 영역인 것 같다.)

동사는 peer group으로 미원상사, 레이크머티리얼즈, Toyo Gosei, Osaka Organic Chemical Industry를 들었고, 적용 EV/EBITDA 멀티플을 x15.3배를 적용했다. 4개 업체 중 레이크머티리얼즈를 제외하면, EV/EBITDA가 10 내외기 때문에, peer group의 멀티플을 평균 내는 과정에서 왜곡이 있지 않을까라는 생각도 했다. 미원상사는 생활용품 계면활성제 사업도 하고 있기 때문에, 멀티플이 상대적으로 낮을 수 있으며, 레이크머티리얼즈는 반도체와 전고체 소재 사업을 하기 때문에 멀티플이 높은 것으로 보인다. Peer group에서는 Tokyo Gosei가 100% 반도체 소재 사업을 영위하고 있는데, 멀티플이 약 10이다. 반도체 소재 사업을 주로 영위하고 있는 동사는 개인적으로는 10~15 사이의 멀티플을 적용받지 않을까 조심스럽게 예상해 본다. 멀티플에 관련한 또 하나의 우려사항은 동사의 소재로 PR을 제조하는 동진쎄미켐의 PER가 10 이내라는 점을 감안할 때, PR 사업 전반적으로 높은 Valuation을 주지는 않는 것으로 보인다는 점이다. (최근 삼성전자가 신기술을 통해 PR 수요를 줄인다는 기사 [4] 도 동진쎄미켐의 주가에 악재였다.)

동사는 15.3배라는 EV/EBITDA의 멀티플에 동사의 적용 EBITDA를 곱해서 EV (기업가치)를 구하고, 순부채를 빼서 예상 시가총액을 정하고, 할인율을 적용하여, 공모밴드 (16,000 ~ 18,000원)를 정했다. 수요 예측 결과 공모밴드 상단으로 공모가격이 정해진 것을 보면, 일단은 Valuation에 대한 설득에 성공하지 않았나 싶다.

동사는 꾸준하게 매출과 순이익이 상승하고 있으며, 고객사인 동진쎄미켐, 최종 고객사인 삼성전자 등 국내업체로 이어지는 Value-chain이 갑자기 끊어질 리스크는 제한적으로 보인다. 단, 본문에서 설명한 바와 같이 현재 주력 매출인 KrF PR 소재의 전방 사업인 NAND의 경쟁 심화에 따른 공급 과잉/감산 이슈와 Value-chain 상 End-customer인 삼성전자 등 국내업체들의 점유율에 따라서 동사의 매출 변동이 클 수 있다. 또한, 삼성전자가 신기술을 통해 PR 수요를 줄인다는 뉴스도 있는데, Value-chain 안에 있는 동사도 리스크에 노출되어 있다.[4] 이런 리스크를 빠르게 헷징 하기 위해서는 매출처 다변화와 기존 사업인 KrF & 신사업인 ArF/EUV/HBM Bump 向 매출 균형이 시급해 보인다. 증권신고서와 IPO IR에서는 신사업과 관련하여 고객사와 상당 부분 진전이 있는 것으로 서술되어 있었기 때문에 이를 집중적으로 모니터링할 예정이다.

<이 포스팅은 투자권유 등이 아니며, 증권신고서를 읽고 혼자 스터디하면서 쓴 글입니다.>

- 투자는 개인의 판단이며, 투자의 책임은 본인에게 있습니다.

Reference

[0] HPSP 기업 분석과 매각 딜 :: Investment with engineering-ladder

HPSP 기업 분석과 매각 딜

2024년 11월부터 반도체 전공정 장비 업체 HPSP의 최대주주인 크레센도에쿼티파트너스는 보유 지분 40.9%의 매각을 추진 중으로 글로벌 투자은행 UBS를 매각 주관사로 선정했다. 최소 1조 규모의 메

engineering-ladder.tistory.com

[1] 삼양엔씨켐, 감광액 시장 EUV·HBM용 등 신제품 비중↑ < IT < 기업 < 기사본문 - 시사저널e

삼양엔씨켐, 감광액 시장 EUV·HBM용 등 신제품 비중↑ - 시사저널e

[시사저널e=고명훈 기자] 삼양엔씨켐이 반도체 포토레지스트(PR, 감광액)용 핵심 소재 사업 글로벌 매출 비중 확대와 차세대 반도체용 소재 개발에 박차를 가하고

www.sisajournal-e.com

[2] 삼성전자, 3D낸드 PR 공급 다변화 무산...동진쎄미켐 10년 '독점 공급' - 전자부품 전문 미디어 디일렉

삼성전자, 3D낸드 PR 공급 다변화 무산...동진쎄미켐 10년 '독점 공급' - 전자부품 전문 미디어 디일

삼성전자가 3차원(3D) 낸드플래시(낸드) 생산 공정에 쓰이는 핵심 재료인 포토레지스트(PR, 감광재) 조달처 다변화를 추진했으나 결국 무산된 것으로 알려졌다. 이에 따라 10년 가까이 지속된 동진

www.thelec.kr

[3] 낸드 불황 심각...삼성전자·키옥시아 감산 전망 - ZDNet korea

낸드 불황 심각...삼성전자·키옥시아 감산 전망

범용 낸드플래시 시장 불황으로 메모리 업계가 또 다시 생산량 감축에 나설 전망이다.커머셜타임즈에 따르면 일본 메모리 업체 키옥시아가 다음달 낸드 감산에 나설 전망이다. 삼성전자 또한

zdnet.co.kr

[4] 삼성 낸드 공정 혁신이 동진쎄미켐엔 날벼락?... 왜 - 전자부품 전문 미디어 디일렉

삼성 낸드 공정 혁신이 동진쎄미켐엔 날벼락?... 왜 - 전자부품 전문 미디어 디일렉

삼성전자가 신규 3D 낸드플래시 노광 공정에서 활용하는 두꺼운 포토레지스트(PR) 양을 대폭 줄이면서 원가 절감에 성공한 것으로 전해졌다.관련 PR 재료를 독점 공급해왔던 동진쎄미켐에는 악재

www.thelec.kr

'투자 및 기업분석' 카테고리의 다른 글

AI 산업의 Value Chain과 투자 (1) 2025.04.20 [개인적인 투자 철학과 고민] (3) 2025.03.02 HPSP 기업 분석과 매각 딜 (1) 2025.01.27 [IPO] 아이에스티이 (ISTE) (0) 2025.01.21 [IPO] 심플랫폼 (1) 2025.01.19