-

[IPO] 아우토크립트투자 및 기업분석 2025. 5. 23. 14:38

차량보안업체 아우토크립트가 IPO 심사를 통과하고 증권신고서/정정신고서를 제출했다. 총 주식수는 기존 8,127,672주와 이번에 발행하는 신주 1,400,000주와 스톡옵션 등을 합치면 IPO 이후 총 주식수는 10,076,324주가 될 것으로 예상되며, 공모가 희망밴드는 18,700원 ~ 22,000원이다. 공모 밴드 상단 기준 예상 시가총액은 약 2,100억 원이고, 상장 주관사는 대신증권이다.

동사는 차량 내부 (IVS) 보안과 외부 (V2X) 보안에 들어가는 솔루션을 공급하는 업체로, 다양한 차량 보안 위협에 대응할 수 있는 기술력을 보유하고 있다. 자동차 내부에는 ECU라는 전자제어 장치가 다수 탑재되는데, ECU 개발 과정에서의 컨설팅 및 보안 모듈을 올리는 형태로 IVS 사업을 전개하고 있다. 보안은 뚫리기 전까지는 그 중요성을 인식하지 못하는 경우가 많은데, SDV (Software Defined Vehicle) 전환에 따라 차량 보안에 대한 수요가 증가하면서, 동사의 IVS 사업도 확대되기 시작했다. '20년 6월에 제정된 UNECE/WP.29의 사이버 보안 관련 법규 UNR 155를 준수해야 유럽 시장에 판매가 가능하다는 점도 동사의 사업의 핵심적인 역할을 하고 있다. LTE, BLE 등 다양한 통신 채널 기반으로 차량과 사물을 연결하는 과정에서의 보안을 다루는 V2X 사업도 최근 커넥티드카에 대한 수요가 증가함에 따라서 성장할 것으로 기대된다.

<IVS 핵심 기술 및 서비스>

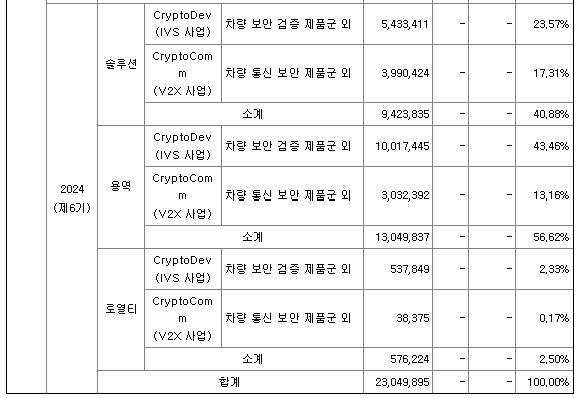

동사의 IVS 보안 제품 및 솔루션은 1) 차량 제어기 및 차량 전장에 적용되는 보안 솔루션, 2) 자동차 보안을 적용한 제어기 및 전장의 개발 전 또는 개발 후의 검증 및 테스트 과정에서 사용될 수 있는 보안 솔루션, 3) 차량 보안을 일정 수준으로 관리하기 위한 보안 관리 제품으로 구성되어 있다. 주로, 차량 관련 업체들의 자동차 내부 제어기 및 전장에서 사이버보안 개발의 초기 단계, 혹은 개발 완료 단계에서 컨설팅/개발 용역을 진행하고, 솔루션도 판매하는 형태로 사업을 진행하는 것으로 보인다. '24년 기준으로 IVS 매출이 전체 매출의 약 70%를 차지하는 것으로 보인다.

<V2X 핵심 기술 및 서비스>

동사의 V2X 관련 제품 및 솔루션은 통신보안 및 보안관리 운영 기술(CryptoComm)은 공개키 인증서의 생명주기를 관리할 수 있는 공개키 기반 구조인 PKI 시스템과 자동차 및 외부 연결 개체인 단말 개체(End-Entity)를 위한 단말 소프트웨어, 그리고 보안 운영을 위한 솔루션으로 구성된다. 차량 외부 통신은 자율주행과 관련된 통신부터 스마트폰 등 단말과 관련된 통신 등 다양한 사업 영역이 있다. 통신이 들어가는 대부분의 영역에서는 보안 기술이 필요하기 때문에 동사의 사업 영역도 넓어질 수 있다. '24년 기준으로 V2X 관련 매출이 전체 매출의 약 30%를 차지한다.

동사는 보수적인 차량 업계에서 실제 양산차량 적용에 성공하고, 기술력을 인정받아 기술성평가를 A 등급으로 통과하였다. 단, 세부적으로 경쟁사와 기술력 비교는 증권신고서에 많이 반영되어 있지는 않은 것 같다. 국내에도 차량 보안을 하는 '시옷', '페스카로', V2X 보안 사업을 하고 있는 '새솔테크' 등 동사와 같은 영역에서 사업을 영위하는 스타트업들도 있기 때문에 각각의 업체들을 비교해 보는 과정도 필요해 보인다.

<재무 및 손익 분석>

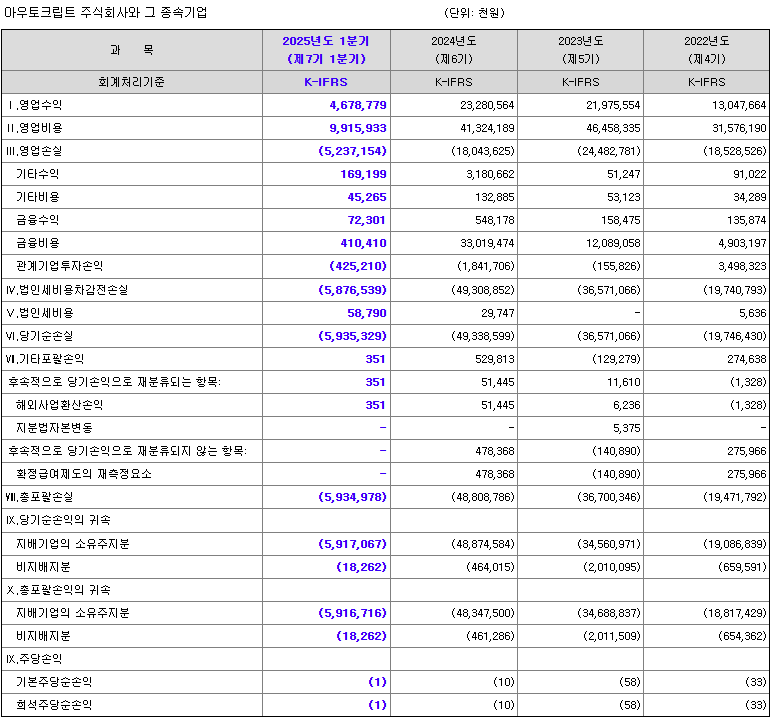

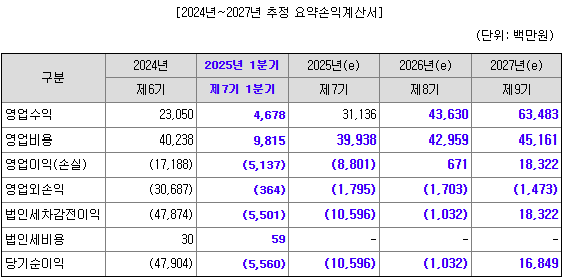

동사의 차량 보안 기술력에 대해서는 긍정적이나 재무 및 손익에 대해서는 유의해야 할 점이 보인다. 정정된 증권신고서에서도 리스크에 대한 부분이 추가 반영된 것 같다. 아래는 동사의 연결 재무제표인데, '25년 1분기 기준으로 부채 468억 원, 자본 총계 약 48억 원으로 부채비율이 매우 높은 편에 속한다. 유동자산 내의 현금성자산 및 단기금융상품을 고려하였을 때, Cash가 넉넉한 상황은 아닌 것으로 추정되며, 유동부채가 높다는 점도 단기적인 리스크로 판단된다. '25년 1분기까지 적자도 상당하기 때문에, 이번 공모자금 유입 이후에 적자가 줄어들지 않는다면, 추가 유상증자 가능성도 열어둬야 할 것으로 보인다.

'24년 매출은 연결기준 233억 원으로 '23년 대비해서 급격한 매출 성장이 보이지는 않는다. 매년 영업손실이 200억 전후로 발생하였고, 부채비율도 높기 때문에 이자비용도 많이 발생할 것으로 보인다. 영업비용 중 인건비와 경상연구개발비 관련 비중이 높다는 점을 고려하였을 때 당장 비용을 획기적으로 줄이기는 어려울 것이라고 판단되며, 빠르게 매출을 증가시켜 BEP를 달성하는 것이 필요해 보인다.

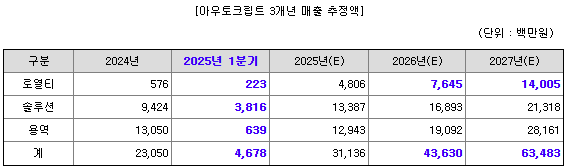

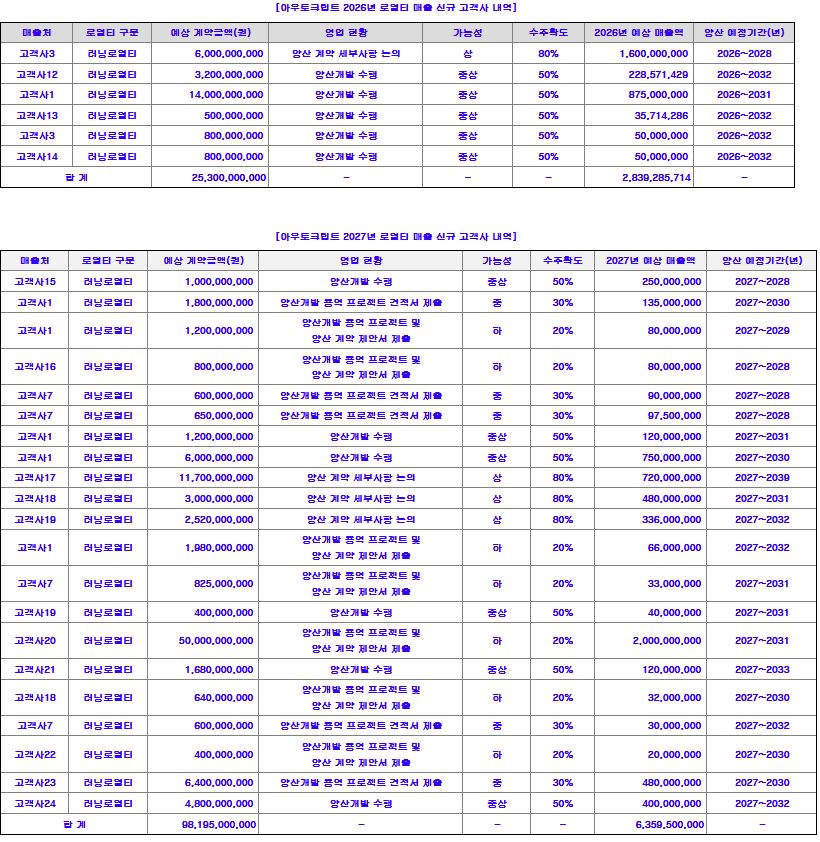

동사의 매출은 크게 솔루션, 용역, 로열티로 나눌 수 있는데, 이 중 양산 차량 적용에 따른 upside는 로열티 매출에서 찾아야 될 것으로 보인다. 상대적으로 인건비가 많이 들어가는 나머지 사업과 다르게 로열티는 추가 공수 없이 자동차 OEM들의 글로벌 공급망에서 Revenue Share가 가능하기 때문에 마진율이 매우 좋다. (IP 사업의 꽃) 동사도 양산 적용 차량이 늘어가면, 로열티 매출이 늘어나고 수익성이 개선될 것으로 전망되지만, '24년까지 로열티 매출 비중은 매우 낮다. 동사의 로열티 매출이 본 궤도에 오를 때까지 수익성을 어떻게 개선할 수 있을지에 대한 고민이 필요해 보인다.

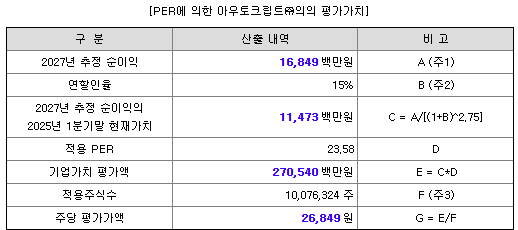

이번 공모의 흥행 여부를 알아보기 위해 동사의 Valuation을 어떤 방식으로 했는지 살펴보기로 했다. '27년 추정 순이익을 약 168억 원으로 산정하였는데, 매출이 연간 약 4~50% 상승하는 것을 가정하였다. 그리고, 로열티 매출도 빠르게 증가하는 것으로 가정했는데, '26년부터 '27년까지 로열티를 보면, 수주 확률에 따라서 매출을 계산했다. (수주 현황도 증권신고서에 나와있으니 참고하면 좋을 것 같다.) 단, 차량 업계는 보수적인 특성상 양산을 준비하는 기간이 다른 산업보다 조금 긴데, '26~'27년 양산 차량에 동사의 모듈이 들어갈지가 아직 미정이라는 점과 수주 확률이 높지 않지만 예상 매출 규모는 큰 고객사들이 매출 추정에 일부 반영되어 있다는 점은 조금 유의해서 봐야 할 부분인 것 같다.

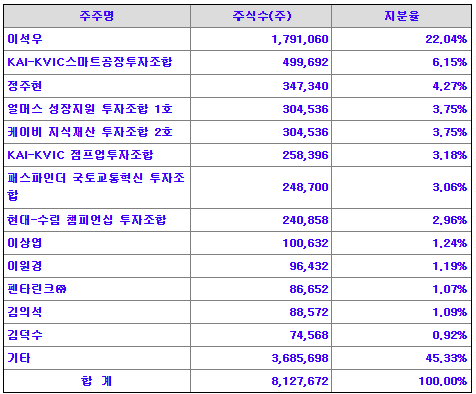

'23년~'24년 매출 성장이 Dramatic하지는 않았다는 점을 고려할 때, 동사의 매출 성장 속도 및 BEP 달성 시점도 조금 늦춰질 수도 있지 않을까 조심스럽게 추측한다. 현재 시점에서 대주주의 지분율이 낮고, 오버행이 많다는 점도 공모 흥행에 있어서 하나의 리스크로 꼽을 수 있을 것 같다.

Conclusion

자율주행 등 차량 보안이 중요해지는 시장이 다가오고, 유럽의 차량 보안 규제가 강화되면서 뛰어난 차량 보안 기술력을 가진 동사가 주목을 받을 수 있을 것으로 보인다. 보수적인 차량 업체들의 레퍼런스를 쌓는 중이며, 중장기적으로 양산 레퍼런스가 쌓이게 되면 로열티 매출이 늘어나며 동사의 수익성도 개선될 수 있을 것으로 보인다. 단, 위에서 설명한 대로 단기적인 재무 이슈나 수익성에 대해서는 고민이 필요해 보인다. 공모 밴드를 추정하기 위한 '27년 당기순이익 달성 가능성도 추가적인 검토가 필요해 보이고, FI 지분율에 따른 오버행도 고민해야 할 포인트다.

<이 포스팅은 투자권유 등이 아니며, 증권신고서를 읽고 혼자 스터디하면서 쓴 글입니다.>

- 투자는 개인의 판단이며, 투자의 책임은 본인에게 있습니다.

'투자 및 기업분석' 카테고리의 다른 글

2026 이후 예상되는 기술 트렌드 (2) - Physical AI의 M&A 가속화 (0) 2025.10.12 2026 이후 예상되는 기술 트렌드 (1) - 脫 엔비디아 (0) 2025.10.08 AI 산업의 Value Chain과 투자 (1) 2025.04.20 [개인적인 투자 철학과 고민] (3) 2025.03.02 [IPO] 삼양엔씨켐 (0) 2025.01.29