-

2024년 대비 산업 정리 [반도체]투자 및 기업분석 2023. 12. 24. 12:44

올해 가장 각광받았던 섹터로 반도체를 빼고 말할 수 없을 것 같다. '22년 말에 발표된 ChatGPT의 충격이 주식 시장을 휩쓸었고, AI 관련 시스템반도체 및 메모리 반도체 시장이 스포트라이트를 받았다. '22년에 글로벌 반도체 업체들의 주가가 매우 떨어졌던 점과 비교했을 때, '23년에는 주가가 상당 부분 회복되었다. 반도체 주식이 전반적으로 오르는 동시에, 에이직랜드, 퀄리타스반도체, 파두와 같은 반도체 관련 업체 (e.g., 디자인하우스, 팹리스)들이 상장하면서 더 많은 사람들이 반도체 주식에 관심을 가진 것 같다. 이번 글에서는 반도체 관련 시황과 개인적인 생각을 조금 정리해보려고 한다.

반도체는 메모리 반도체와 비메모리 반도체로 나뉜다. 메모리 반도체는 NAND, SSD와 같이 저장과 관련된 역할을 수행하는 반도체들을 말한다. 삼성전자와 SK하이닉스가 대표적인 업체인데, 메모리 반도체 재고가 쌓이면서, 수요와 공급의 법칙에 의해, DRAM 가격은 바닥을 찍게 된다. 이런 반도체 불황의 기조가 '22년 주가를 억눌렀고, 재고량을 소진하기 위해, 삼성전자와 SK하이닉스는 감산을 결정한다. 감산을 통해, DRAM 가격은 조금 회복되었고, 주가도 조금 회복되었다. 하지만, 아직 재고를 안정적인 수준까지 소진하지 못했기 때문에, 지속적인 모니터링이 필요해 보인다.

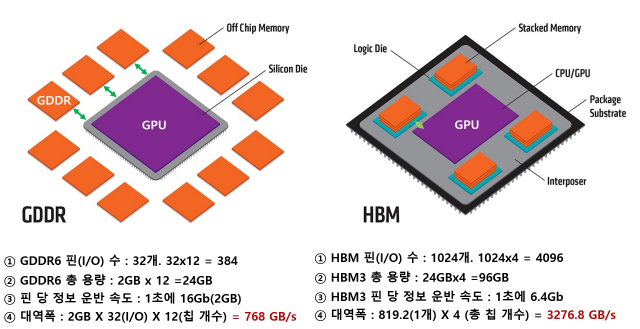

최근 메모리반도체의 주요 이슈는 AI 반도체를 위한 High Bandwidth Memory (HBM) 일 것 같다. AI 시스템을 돌리기 위해서는 GPU, NPU 등 AI를 위한 반도체가 필요하다는 것은 대부분이 알고 있는 내용일 것이다. 폰-노이만의 구조상 메모리에서 데이터를 불러와서 Processor (GPU)에서 데이터를 처리하게 되는데, Processor의 성능이 아무리 올라가도, 메모리에서 불러오는 속도가 느리면, 전체의 성능이 낮아지게 되는 폰-노이만 병목현상이 벌어지게 된다. 메모리에서 데이터를 불러오는 속도를 높이기 위해, Processor에 가깝게 메모리를 배치하고, GPU에서는 이를 Graphic DDR (GDDR)이라 불렀다.

GDDR의 용량과 속도를 업그레이드시켜가고 있었지만, AI가 요구로 하는 메모리 용량과 속도가 기존의 GDDR 구조에서 감당할 수 있는 양을 넘어서기 시작했다. 이를 해결하기 위한 방법으로 HBM이다. 간단하게 말하면, GPU 옆에 메모리를 펼쳐놓는 것이 아니라, 메모리 아파트를 만들고, 수직 (TSV)으로 엘리베이터 (I/O 핀)를 쫙 늘려서 각 메모리에서 GPU로 들어가는 데이터 속도를 늘리는 것이다.

사진출처: AMD, 서울경제[1]

문제는 HBM을 만들기 위한 공정이 복잡하기 때문에, 가격도 비싸고, 사용하는 입장에서도 공급받기가 쉽지 않다. HBM을 위한 새로운 장비들도 개발되고 있으며, AI 반도체 업체에서도 HBM 확보를 위한 니즈가 높기 때문에, 이를 둘러싼 전후방 업체들의 올해 주가 흐름이 매우 좋았고 앞으로도 이런 흐름은 지속될 것으로 예상한다. '24년에도 AI 테마가 살아있는 한, HBM 테마도 함께 주목받을 것으로 생각한다.

국내에는 비메모리 반도체 업체들이 많지 않았지만, 최근에 많은 업체들이 상장되며, 개인주주들의 입장에서도 선택의 폭이 넓어진 것 같다. 가온칩스, 텔레칩스 같은 기존 상장사들과 해외의 엔비디아 등 주가 흐름도 연초 대비 약 2~3배씩 오른 점 등을 보면, 반도체 섹터 전체적으로 시장이 좋았던 것 같다. 텔레칩스는 콘티넨탈에 차량용 반도체를 납품한다고 발표하고, 비메모리 업체들의 해외 업체, 차량용 반도체 업체로의 시장 진출 소식이 들리고 있다. 메모리반도체 시장에 쏠려있던 국내 비메모리 반도체 시장도 꾸준하게 성장할 것으로 보인다.

최근에 코스닥에 올라간 TSMC향 디자인하우스 에이직랜드, 인터페이스 반도체 IP업체 퀄리타스반도체 등 모두 앞으로의 성장세가 기대되는 매우 좋은 업체들이라고 생각한다.

(투자 권유 아님)개인적으로는 업사이드가 더 있는 분야는 비메모리 분야일 것으로 예상되지만, 글로벌 시장에서 인정받은 메모리 시장과는 다르게, 비메모리 시장은 조금 더 검증이 필요할 것으로 보인다. 즉, 국내 시장만으로는 제한적인 반도체 시장에서 해외 업체와의 경쟁구도를 면밀하게 살펴야 할 것으로 보인다. 에이직랜드도 국내 유일의 TSMC VCA (Value Chain Alliance)이라는 점은 중요하지만, 해외에도 TSMC와 협업하는 디자인하우스들이 많기 때문에, 업체만의 경쟁력 및 매출/수주를 모니터링해야 할 것으로 보인다. 아직까지는 훌륭한 설계 능력을 기반으로 높은 매출을 기록하고 있는 점이 인상적이다.On-device AI도 최근 주목받고 있는데, 이를 지원하기 위한 NPU 업체들도 많이 등장하고 있다. 최종적으로 AI를 모바일에서 안정적으로 지원하기 위해서는 On-device AI 및 NPU 반도체가 반드시 필요할 것으로 보인다. 하지만, 이론적으로는 on-device AI가 필요해 보이는데, 소비자들이 돈을 더 소비해서라도 만족할만한 use case와 이를 지원하기 위한 경제적, 기술적인 장벽 사이에서의 균형점은 아직 찾지 못했다는 생각이 든다. 이런 균형점을 찾지 못한다면, On-device AI나 NPU는 5G 통신처럼 마케팅을 위한 수단에 지나지 않을 것이라는 생각이 든다. ChatGPT에 버금가는 AI 모델의 경량화와 이를 지원하는 NPU를 use case와 busieness 모델을 고려하여 경제적인 포인트를 찾는 과정이 진행될 것으로 예상된다.

반도체의 전후방 사업도 함께 성장할 수 있는 분야라고 생각된다. 현재 주목받고 있는 AI 반도체를 위한 Hybrid Bonding 등 후공정 부분에 대한 증설, HBM 테스트 소켓 등에 대한 예상 매출 등 관련 소부장 시장도 주목해 볼 필요가 있을 것 같다. 반도체 공정은 상당히 길고 복잡하며, 설계부터 생산까지 Value chain에 연관된 업체들도 매우 다양하다. 따라서, 반도체 공정 프로세스 및 반도체 Value chain을 펼쳐놓고, 앞으로 바뀌어야 하는 부분들을 공부할 필요가 있을 것 같다. 특히, 반도체 설게 EDA부터 디자인하우스, 팹리스, 소부장 업체들이 스타트 업에서도 계속 등장하고 있기 때문에, 상장/비상장 시장 모두를 주시해야 할 것으로 보인다.

Reference

'투자 및 기업분석' 카테고리의 다른 글

[IPO] 아이언디바이스 (1) 2024.08.03 [IPO] 아이빔테크놀로지 (0) 2024.08.03 2024년 대비 산업 정리 [풍력] (1) 2023.12.23 반도체 스타트업 투자 동향 및 개인적인 생각 (2) 2023.11.12 투자 Exit 전략/동향 및 세컨드리 펀드 (0) 2023.05.21