-

AI 경량화/최적화 기반 솔루션 제공 업체 노타가 IPO 심사를 통과하고 증권신고서/정정신고서를 제출했다. 총 주식수는 기존 18,158,400주와 이번에 발행하는 신주 2,916,000주와 스톡옵션 등을 합치면 IPO 이후 총 주식수는 약 21,161,880주가 될 것으로 예상되며, 공모가 희망밴드는 7,600원 ~ 9,100원이다. 공모 밴드 상단 기준 예상 시가총액은 약 1,926억 원이고, 상장 주관사는 미래에셋증권이다.

동사는 AI 경량화 기술을 기반으로 AI 모델 경량화 플랫폼 넷츠프레소 (NetsPresso)를 제공하고 있다. 사업은 크게 두 가지로 나뉘는데 1) NetsPresso Solution 사업은 엣지 AI 기반 영상 분석 기술을 기반으로 맞춤형 애플리케이션을 제공한다. 주로 교통안전, 운전자 모니터링, 안면 인식 등에 적용되는 서비스를 진행한 것으로 파악된다. 2) NetsPresso Platform 사업은 온디바이스 AI 모델 개발 과정을 자동화하는 플랫폼을 하드웨어 기업에 제공한다. 이를 통해, 고객사가 자체적으로 AI 모델을 최적화하고 개발할 수 있는 환경을 지원하며, 다양한 하드웨어 환경에 맞춤화된 AI 모델 개발 및 배포 자동화를 가능하게 한다.

동사의 핵심 경쟁력은 하드웨어 인지 기반의 AI 모델 경량화 자동화 기능을 제공하는 플랫폼으로, 경량화 정확도 및 배포 자동화 수준에서 경쟁사 대비 우위를 확보하고 있다고 한다. AI 모델이 커지면서, 고객사가 개발한 AI 모델을 온디바이스에 적용하기 위해서는 모델 경량화가 필요한데, 동사의 기술이 이를 자동화해 줄 수 있다는 것이다. 전력소모 이슈가 큰 온디바이스 환경에서 AI을 경량화해 준다는 것은 큰 수요가 있다. Pruning, Quantization, Knowledge Distillation 등 경량화를 위한 여러 기술들이 예전부터 있었고, 모델을 개발할 때 패키지를 불러와서 경량화를 시킬 수도 있다. 단, 단순히 경량화 패키지만 불러와서 사용하면 모델의 크기는 줄어들겠지만, 모델의 정확도가 팍팍 깎이는 것을 볼 수 있고, 실제로 경량화를 하더라도 어떤 HW 환경에서 돌리냐에 따라서 속도가 대폭 개선되지 않는 경우도 다수 존재한다. 동사의 시스템은 모델의 정확도를 많이 손해보지 않으면서, 하드웨어에 최적화된 모델 경량화가 가능하다는 것이 동사의 강점이다.

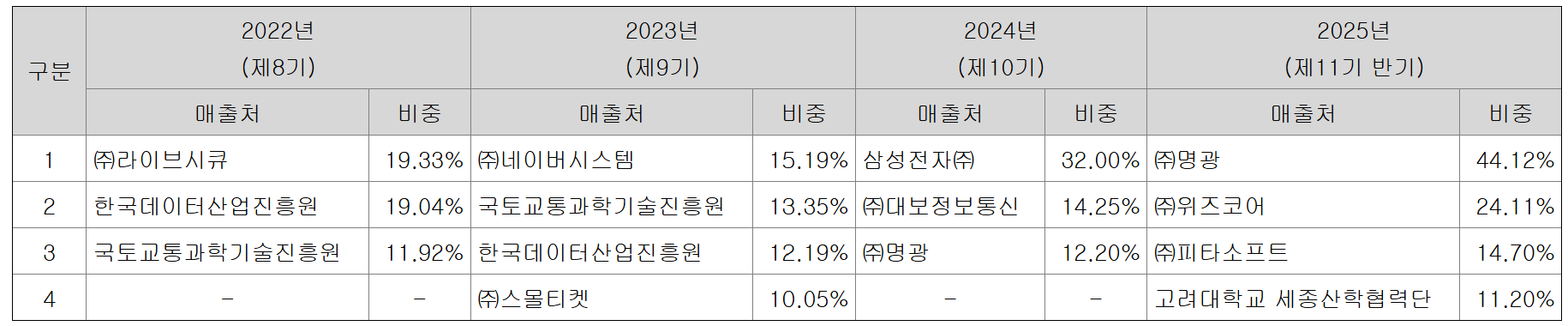

이런 최적화가 모두 자동화되고 경량화/정확도 등의 성능이 잘 나온다면, AI 모델을 개발하는 사람 입장에서는 경량화를 고려하지 않고, 정확도가 잘 나오는 모델을 개발하고, 노타의 솔루션에 넣고 돌리면 될 것이다. 하지만, 큰 틀의 자동화는 가능하겠지만, HW (칩)에 따라 모델 최적화 등 일련의 과정에 대한 자동화가 얼마나 가능한지나 최적화로 올릴 수 있는 성능 (e.g., 정확도를 유지하면서 올릴 수 있는 추론 속도)의 룸이 얼마나 남아있는지는 다를 수밖에 없다는 것이 개인적인 생각이다. 따라서, 어떤 HW에서 어떤 모델을 돌릴지 등에 따라 튜닝이 필요할 것 같다. 아래의 증권신고서의 자료를 보면, Solution과 Platform이 용역매출로 잡혀있는데, '고객사의 솔루션 적용 과정에서 동사의 인원이 많이 필요한가'라는 생각이 든다. 동사의 인원이 많이 필요하다면, 100% SaaS처럼 사용하기 위해서는 추가 개발이 필요할 것 같다. 주요 매출처는 다음과 같으며, 매출처 다변화가 되어 있는 것으로 보인다.

기존의 AI 모델 경량화, 최적화, 성능테스트를 반복하는 과정이 상당 시일 소요되었기 때문에, AI 모델 최적화 및 개발 프로세스를 자동화하는 것은 필요한 사업이라는 생각이 든다. 특히, 다양한 형태의 AI 프로세서들이 등장하고 있기 때문에, 다양한 환경에서 경량화 서비스를 제공하는 동사의 사업은 매력적이라는 생각이 든다. 동사의 경쟁력을 인정받아, 엔비디아, 퀄컴, Renesas 등 글로벌 빅테크와 레퍼런스를 쌓고 있으며, 지원하는 디바이스도 늘어나고 있다. 이런 점을 볼 때, 동사의 기술력은 긍정적으로 평가되며, 상장을 위한 기술성평가에서도 좋은 성적을 받았다.

중장기적인 리스크 요소를 꼽자면, 약간은 과도기적인 아이템일 수도 있겠다는 생각도 든다. 어떤 HW에서 자동으로 돌아가는 AI 모델 경량화는 결국 AI의 이해도도 중요하지만, 결국은 해당 HW에 대한 이해도와 SDK 활용이 자동화되어야 한다. 이 부분은 노타보다 HW를 개발한 팹리스가 가장 잘할 수 있는 영역이 아닌가라고 생각한다. 현재는 엔비디아, AMD 이외 팹리스들의 커널/SDK에 대한 생태계가 약하기 때문에, 이런 비즈니스가 나올 수 있지만, 결국은 팹리스들의 내재화가 필요한 영역이라는 생각도 든다. 동사의 경쟁사인 Deci AI는 자사 플랫폼을 통해 신경망 구조 탐색(NAS, Neural Architecture Search) 기술을 이용한 AI모델 최적화 및 경량화를 주력으로 하고 있으며, '24년 5월 엔비디아에 인수되었다. Deci AI는 주로 GPU 환경을 중심으로 최적화된 AI 모델을 고객사에게 제공하는 서비스를 영위하고 있다. 이런 인수는 어떤 각도에서 보면 동사 서비스의 필요성으로 볼 수 있기 때문에 긍정적이지만, 어떤 측면에서 보면, 주요 팹리스들이 경량화 기술들을 내재화함에 따라서 동사가 팹리스와 고객사를 연결해 줄 수 있는 포지션이 제한적이 될 수 있다는 생각도 든다.

<Valuation>

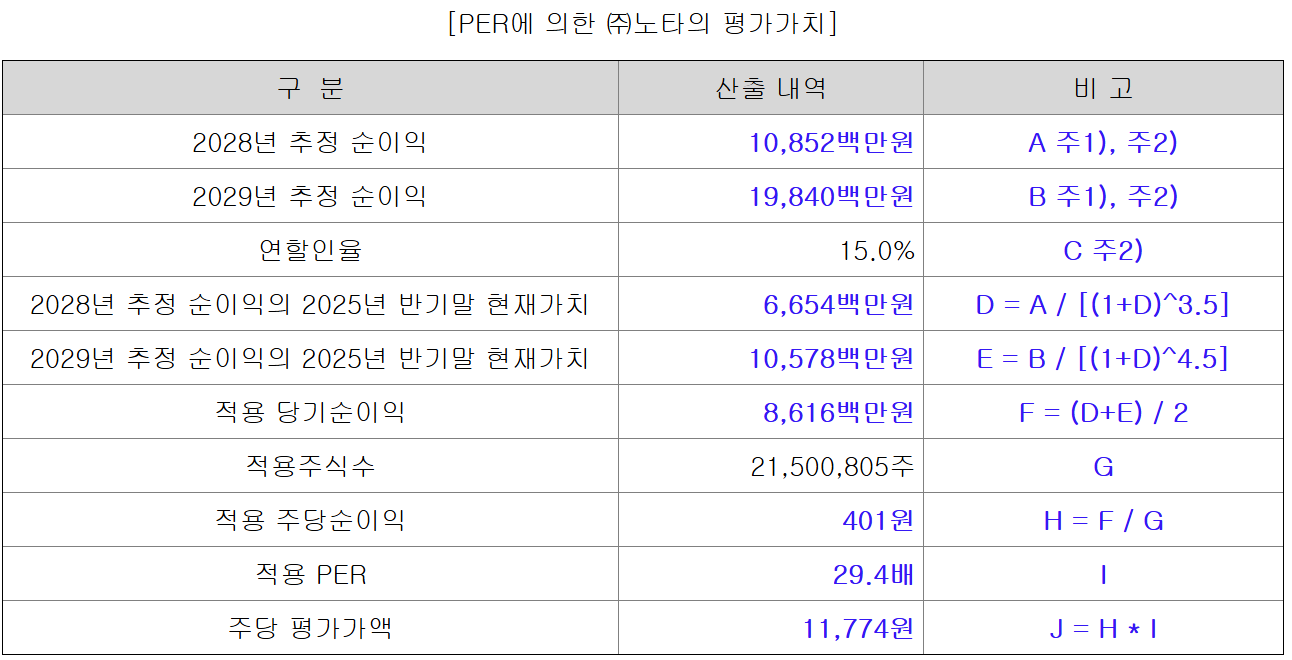

동사는 다음과 같은 Valuation을 제시했다. 전체적으로 보면, '27년 BEP를 달성하고, '28~'29년 추정순이익을 끌어오는 방식으로 Valuation을 했다. '28~'29년에 대한 지금 시점에서 확정되기는 어렵기 때문에, 회사의 중기적인 성장성을 보고 해당 Valuation이 합당한 지를 평가해야 할 것으로 보인다. 매출이 늘어나지만, 영업비용이 크게 늘어나지 않는 부분에 대해서는 용역매출이 아니라 SaaS형 매출로의 전환이 되어야 할 것으로 보인다. 현재도 BM 자체는 로열티 비즈니스가 포함된 것으로 보이지만, '24년까지는 용역매출로 표시되어 있다 보니 아직은 로열티 매출이 크지 않은 것으로 보이기 때문이다. (개인적인 생각)

매출 성장 가능성에 대해서는 단기적으로는 긍정적으로 판단한다. AI 반도체들이 다변화되고, 경량화가 필요함에 따라 동사의 사업도 탄력을 받을 수 있을 것으로 보인다. 단, 위에서 언급한 것처럼, 주요 AI 팹리스들이 자사 칩을 사용하기 쉽게 하기 위해 SDK 고도화 및 경량화 툴을 제공하는 미래가 3~4년 내에 온다면, 동사의 포지션도 변화가 필요해 보인다. 하지만, '24년 매출처에 삼성전자도 있고, 주요 업체들과의 협업 과정에서 M&A 가능성도 거론될 수도 있을 것으로 보인다. (모바일 및 엣지 분야에서는 삼성전자도 영향력이 있기 때문에, 많은 협업을 기대해 본다.)

VC 투자를 상당히 많이 받았기 때문에, 오버행에 대한 생각을 안 할 수가 없다. 증권신고서를 보면, 2년 이전에 투자한 VC들은 노락업, 1달, 3달 보호예수를 1/3씩 묶은 것으로 보이고, 네이버 등의 SI들은 6개월 보호예수를 묶은 것으로 보인다. 상장 후 시점별 유통 가능 물량은 다음과 같다.

Conclusion

AI 경량화/최적화 기반 솔루션 제공 업체 노타가 심사 승인을 받았고, 곧 상장이 될 예정이다. AI 반도체의 종류가 늘어나고, 경량화 이슈가 대두됨에 따라서, 동사의 사업도 성장할 수 있는 기회를 얻었다. 하지만, 주요 팹리스들의 경량화 기술 및 사업 내재화가 이어질 것으로 보이기 때문에 이런 시장 변화에 잘 적응해야 할 것으로 보인다. 주요 팹리스 및 엣지 디바이스 플랫폼을 보유한 업체들과의 협업이 필요해 보인다.

Valuation 측면에서는 '28~'29년이라는 다소 먼 미래의 순이익을 끌고 온 점은 예측 가능성이 떨어지기 때문에, 증권신고서 상의 PER 기반 Valuation은 보수적으로 봐야 할 것 같다. 하지만, 최근 AI 시장에 대한 주가 흐름이 좋고, 온디바이스/경량화라는 나름대로 중요한 토픽에 대한 사업을 영위하고 있는 업체이기 때문에, 시황에 따라서는 좋은 Value를 받을 수도 있을 것으로 보인다. 상장 전에 적자가 컸던 만큼 많은 VC들의 투자를 받을 수밖에 없었기 때문에, 오버행에 대한 이슈도 고려해서 투자 여부를 결정해야 할 것으로 보인다.

-----------------------------------------------------------------------------------------------------

본 포스팅은 투자 권유가 아니며, 증권신고서를 공부하면서 생각한 점을 정리한 내용입니다.

'투자 및 기업분석' 카테고리의 다른 글

[IPO] 리브스메드 (0) 2025.11.19 [IPO] 세미파이브 (0) 2025.10.22 2026 이후 예상되는 기술 트렌드 (2) - Physical AI의 M&A 가속화 (0) 2025.10.12 2026 이후 예상되는 기술 트렌드 (1) - 脫 엔비디아 (0) 2025.10.08 [IPO] 아우토크립트 (1) 2025.05.23