-

[IPO] 세미파이브투자 및 기업분석 2025. 10. 22. 14:09

반도체 개발을 위한 종합적인 설계 엔지니어링 서비스를 제공하는 업체 세미파이브가 IPO 심사를 통과하고 증권신고서를 제출했다. 총 주식수는 기존 28,268,800주와 이번에 발행하는 신주 5,400,000주와 스톡옵션 등을 합치면 IPO 이후 총 주식수는 약 36,925,019주가 될 것으로 예상되며, 공모가 희망밴드는 21,000 ~ 24,000원이다. 공모 밴드 상단 기준 예상 시가총액은 약 8,862억 원이고, 상장 주관사는 삼성증권과 UBS 증권이다.

동사는 팹리스 사업자가 수행하던 반도체 Spec. 정의, 아키텍처 및 로직 설계부터 디자인하우스 영역의 레이아웃 디자인뿐만 아니라 파운드리 생산 관리 및 후공정 업체 (패키징/테스트) 영역까지 시스템 반도체 설계의 전 과정을 아우르는 엔지니어링 서비스를 직접 제공하고 있다. 고객사는 칩 수요는 있으나 반도체 개발 경험이 없는 업체부터 큰 틀의 반도체 설계는 되어 있고, 일부 레이아웃 작업 외주를 주는 업체까지 여러 Level 별로 분포하고 있다. 주요 고객사로는 AI 반도체 스타트업이 있는데, 팹리스들이 NPU IP를 설계하면, 그 외의 CPU, Memory 등의 Integration 작업을 수행하여 칩 설계를 완성하는 경우도 있다.

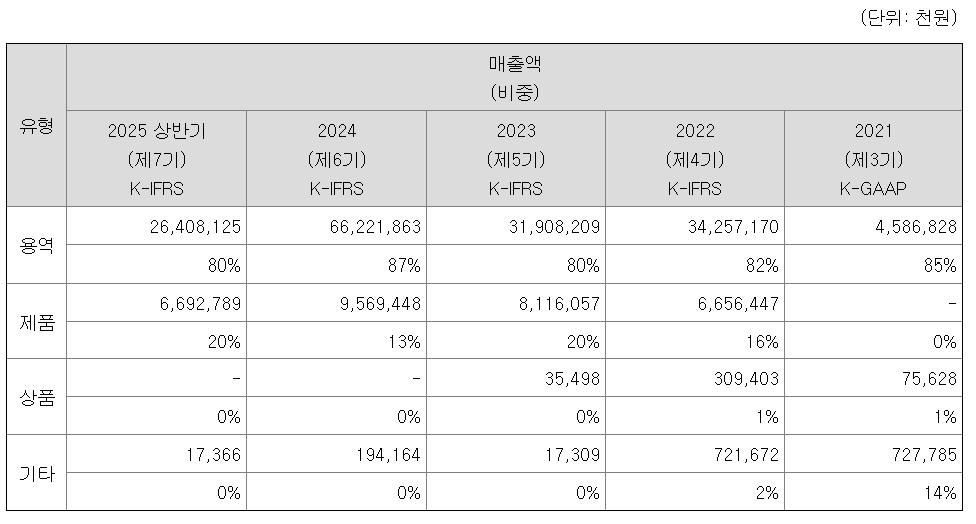

세미파이브 개발 업무 구조 이 과정에서 동사가 특정 영역에 대한 설계 작업을 진행하면, 용역 매출로 잡힌다. 추가적으로, 동사가 고객사의 칩 설계를 완성하고 파운드리를 통해 칩을 생산하여, 고객사에 공급하면, 완제품 가격 전체가 매출로 인식되는데 이건 제품 매출로 잡힌다. 제품 매출은 설계 이후에 동사의 추가 공수 없이 고객사의 칩 성능 및 판매 실적에 연동되어 추가로 칩을 찍을 때마다 상승하는 매출이기 때문에, 좋은 고객사를 잡으면, 좋은 수익성을 가지는 매출이다. 이외에 상품 매출과 기타 매출이 있는데, 이 부분의 매출은 크지 않고, 사업을 확장하지 않을 계획이기 때문에, 큰 의미를 가지지 않는다.

주요 제품 등의 매출 현황

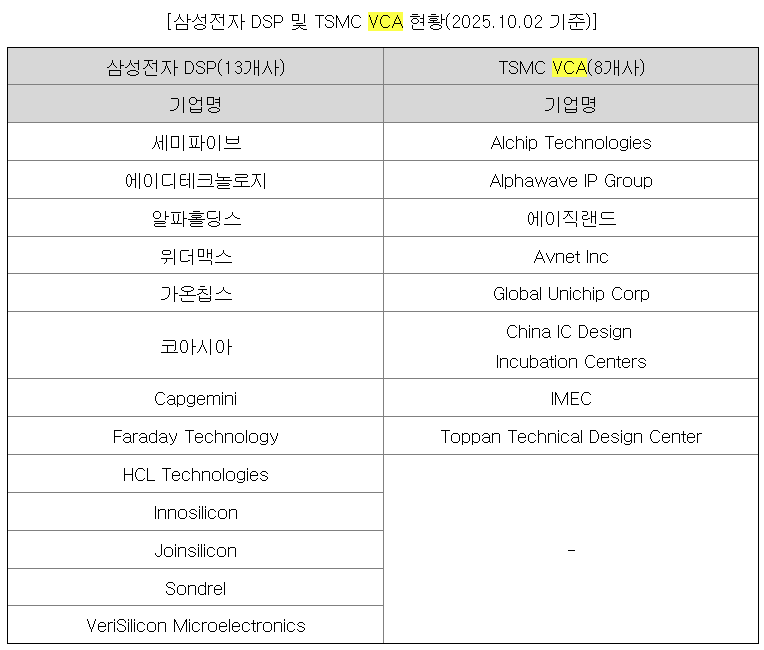

주요 매출처 현황 매출처는 고객사의 영업비밀이기 때문에, 공개되지 않았지만, 대략적인 비중은 공개가 되어있다. 고객사는 꽤 다변화되어 있는 것으로 보인다. 매출 중 수출은 '24년 기준으로 약 11억 원, '25년 상반기 기준으로는 약 29억 원 정도인 것을 볼 때, 대부분은 국내 업체, 그중에서 팹리스일 가능성이 높아 보인다. 최신 트렌드를 볼 때, 주요 디자인하우스들은 특정 파운드리와 밀접한 관계를 맺고 칩 설계 비즈니스를 한다. 국내에서는 TSMC의 디자인하우스 VCA(Value Chain Alliance) 역할을 하고 있는 에이직랜드가 있고, 삼성 파운드리를 쓰는 디자인하우스들은 국내에 아래와 같이 있다. 동사도 삼성 파운드리를 사용하기 때문에 삼성전자 DSP (Design Solution Partner)에 속한다. 결국 반도체를 어떤 파운드리에 맡길지에 따라서 어떤 디자인하우스를 선택할지도 방향성이 정해진다. 동사의 고객사는 삼성전자 파운드리를 사용하는 팹리스 및 자사 칩을 가지려는 업체들이기 때문에, 삼성전자 파운드리 사업이 잘될수록 동사의 일감도 늘어나는 구조다.

동사와 같은 디자인하우스 사업을 영위하는 업체들의 주요 경쟁력은 '사람', 'IP'다. 결국은 설계 용역이 제품 매출로 연결되는 구조기 때문에, 고객사의 반도체 설계를 정해진 기간 내에 설계해 줄 수 있는 인력이 가장 중요하다. 이를 위해 동사도 M&A와 채용을 통해 인력을 확보해 왔다. 설계 과정에서 확보한 IP는 직접 팔지 않더라도, 다음 프로젝트에 재활용할 수 있다. 특정 제품을 위한 IP가 다른 프로젝트에 그대로 사용되지는 않겠지만, 기능블록 단위의 Design Library를 데이터베이스로 구축해 놓고, 새로운 고객이 왔을 때 수정하여 신규 칩 설계에 재활용할 수 있다는 점이 마진율을 높일 수 있는 요인이 된다. 인력 확보가 어려운 반도체 설계 산업에서 적은 인력으로 많은 프로젝트를 수행하기 위해서는 재활용할 수 있는 IP 데이터베이스 확보가 매우 중요하다. 동사는 국내 주요 팹리스들과의 협업을 통해 최신 반도체 구조 (e.g., 칩렛) 등을 설계하고, 국책과제를 통해 확보한 IP를 신규 프로젝트로 연결할 수 있을 것이라 기대한다.

<Valuation>

동사는 증권신고서에서 다음과 같은 Valuation을 제시했다. '26~'27년 순이익과 PER를 기준으로 Valuation을 했는데, PER에 적용되는 업체들을 해외에서 선정하여 고 밸류 논란이 조금 있다. (유사기업 선정: Faraday Technology, Alchip Technologies, Global Unichip Corp., Synopsys, Inc., Rambus, Inc.) 해외기업을 peer group으로 선정해서 생기는 논란은 에이직랜드 상장 시에도 나왔던 것 같은데, peer group으로 묶일 수 이는 국내 상장업체들이 '24년 기준 적자라는 점도 해외 기업 선정의 이유가 되었다. (참고로, '23년 하반기에 상장된 에이직랜드의 증권신고서상 적용 PER는 53.7배였다.)

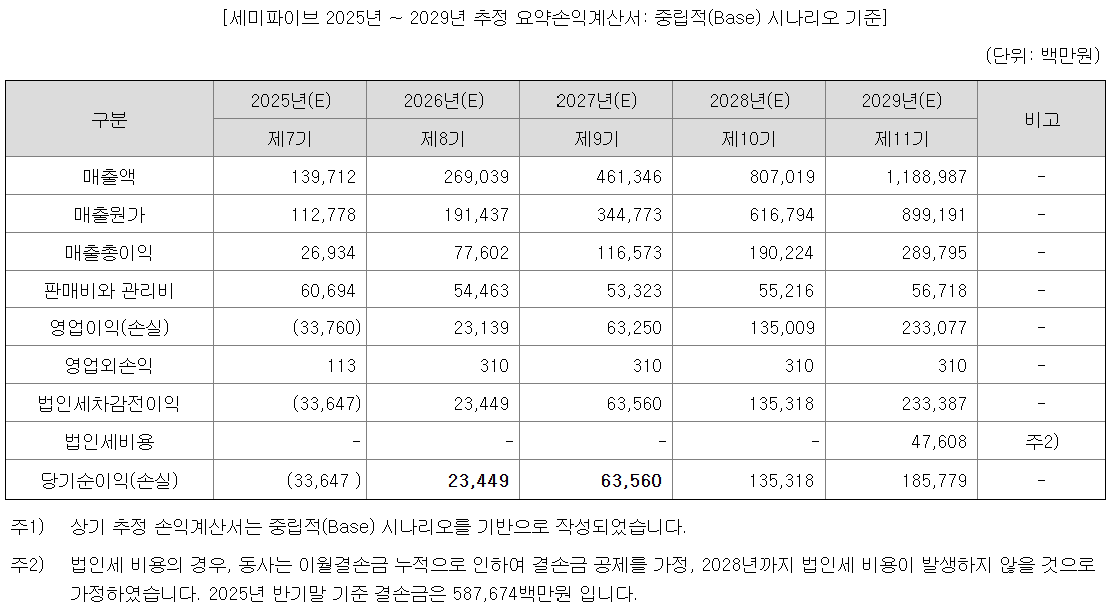

PER에 대한 고평가 논란은 있지만, 아주 개인적인 생각으로는 제품 매출이 동사에서 제시한 것처럼 올라올 여지가 있다면, PER 자체는 너무 높다는 생각은 안 든다. 레거시 반도체 위주로 서비스하는 디자인하우스는 PER가 높지 않지만, 최신 반도체를 설계하는 비즈니스 산업에 있는 업체들에 대해서는 40~50 이상의 PER를 종종 보는 것 같다. 단, 단순 용역 설계가 아닌, 제품 매출이 올라올 수 있는 구조가 되어야 마진율이 개선되고 높은 Value를 인정받을 수 있을 것으로 보인다. 오히려, '26~'27년의 순이익의 현재 가치가 228억 원이라는 것이 조금은 Challenge 할 것 같다는 생각이 든다.

지금까지 전체 매출 중 용역 매출이 약 8~90%를 차지하였으나, 아래의 추정 요약손익계산서 상으로는 '27년 제품 매출의 비중이 50%를 넘고, '24년 제품 매출 기준으로 10배 이상으로 상승해야 한다. 용역 매출 자체는 동사 뛰어난 인력 및 설계 역량과 IP 데이터베이스를 기반으로 고객사가 늘어나면서 꾸준하게 우상향 할 수 있을 것으로 전망한다. 하지만, 제품 매출은 최종 고객사의 실적에 좌우되는 경우가 많기 때문에, 동사가 컨트롤할 수 없는 요인들이 많다. 즉, 팹리스가 동사에게 설계를 맡겼다면, 팹리스가 칩을 잘 팔아야 동사도 추가로 칩을 공급하면서 매출의 볼륨이 커질 수 있다. 동사의 미래를 가늠하기 위해서는 삼성 파운드리의 성공, 팹리스들의 성공이 필요해 보인다.

상당히 많은 VC 및 기관 투자자들이 주주로 있기 때문에, 오버행도 상당히 많을 것으로 생각했다. 일단, 상장 당일 유통가능 물량은 전체 주식수의 약 36.7%고, 기관투자자들도 자발적 보호예수를 꽤 많이 묶은 것으로 보인다. 주로 1, 3, 6, 12개월로 나눠서 보호예수 물량을 정했는데, 6개월을 넘어가는 자발적 보호예수 물량도 꽤 있다. 고 밸류 및 실적 달성 가능성에 대한 부담을 보호예수 물량을 늘림으로써 완화하려고 한 것으로 보인다.

Conclusion

세미파이브는 반도체 산업에서 주요 비상장 업체인만큼 개인적으로 꾸준한 관심을 가지고 지켜보던 회사였다. 솔직한 생각으로는 대마불사라는 느낌이었기 때문에, '적자 폭은 크지만 어떻게든 상장은 되지 않을까...?'라는 시선으로 보고 있었고, 상장 Value가 궁금했다. 단기적으로는 국내 비상장 시장 자금이 AI 팹리스로 몰리고, 삼성 파운드리를 사용하는 국내 팹리스들이 늘어났다. 팹리스들이 칩을 찍기 위해 삼성 DSP에 설계 용역 발주를 넣으면서, 동사의 용역 매출도 올라갈 것으로 예상한다. 단, 국내 AI 팹리스들이 성공적으로 시장에 안착하여, 칩이 잘 팔리고, 동사가 제품 매출을 확보하는 것은 다른 문제기 때문에, 중기적으로 제품 매출은 동사 제시 치를 만족할 수 있을지에 대한 고민이 필요해 보인다.

국내외에서 삼성 파운드리의 고객사가 늘어나는 시점에서 삼성 DSP들이 수혜를 받을 수 있을 것으로 생각된다는 점은 중기적으로 긍정적으로 보인다. 테슬라도 삼성 파운드리를 사용할 예정이라고 발표했고, 삼성 파운드리의 선단 공정 수율도 개선되고 있다는 점도 삼성 DSP들의 수익률 개선 포인트다. 동사는 비상장 반도체 업체 중에 많은 주목을 받고 있는 업체고, 연말 공모주들의 주가 흐름이 좋아지고 있기 때문에, 공모 흥행 가능성도 있다. 동사와 같은 디자인하우스는 반도체 Value-chain의 한가운데에 위치하고 있기 때문에, 팹리스와 파운드리의 업황에 의존적이며, 관련 산업들도 꾸준하게 모니터링할 예정이다.

-----------------------------------------------------------------------------------------------------

본 포스팅은 투자 권유가 아니며, 증권신고서를 공부하면서 생각한 점을 정리한 내용입니다.

'투자 및 기업분석' 카테고리의 다른 글

[IPO] 나라스페이스테크놀로지 (1) 2025.11.27 [IPO] 리브스메드 (0) 2025.11.19 [IPO] 노타 (0) 2025.10.19 2026 이후 예상되는 기술 트렌드 (2) - Physical AI의 M&A 가속화 (0) 2025.10.12 2026 이후 예상되는 기술 트렌드 (1) - 脫 엔비디아 (0) 2025.10.08